Par Yves Mestas

L’ensemble des syndicats nationaux se retrouveront ce soir au siège de la FSU, aux Lilas (Seine-Saint-Denis), pour se concerter sur l’organisation de la riposte à la réforme des retraites, dont le gouvernement doit annoncer les contours dès le 15 décembre. Cette intersyndicale réunira la CFDT, la CGT, FO, la CFE-CGC, la CFTC, l’Unsa, Solidaires et la FSU. Cette réunion intervient, alors que le calendrier s’accélère, même si, pour le moment, les contours détaillés de la future réforme restent à préciser.

Dans un entretien au Parisien paru le 1er décembre, la Première ministre Élisabeth Borne a réaffirmé sa volonté de mettre en œuvre la « promesse » électorale d’Emmanuel Macron (programme du 17 mars 2022) d’un recul de l’âge légal, confirmant la piste d’un « report progressif » à « 65 ans d’ici 2031 »*. De plus, le contenu de cette réforme devrait être présenté juste avant la trêve des confiseurs, en pleines fêtes de fin d’année !

Aussitôt, la gauche a réagi unanimement à cette communication court-circuitant concertation politique et négociation sociale. Pour le groupe socialiste, Boris Vallaud, a déclaré qu’il s’agit d’une « provocation », avant de poursuivre : « Le point d’arrivée de la concertation est identique au point de départ. Le gouvernement a fixé le cap il y a longtemps et a prévu de s’obstiner dans une réforme injuste, brutale et largement rejetée par les Français. » Le communiste Pierre Dharréville a dénoncé, lui aussi, des concertations aux allures de mascarade : « La Première ministre n’annonce rien de nouveau. Le gouvernement continue de réaffirmer son objectif de casse social tout en organisant des négociations avec les syndicats dont on se demande si elles sont le lieu d’une véritable discussion ou pour simplement décorer. » « Syndicats méprisés, parlement piétiné, démocratie abîmée ! », a scandé son collègue Nicolas Sansu (PCF) sur Twitter. Pour la présidente du groupe de La France insoumise à l’Assemblée, Mathilde Panot, ces déclarations soulignent que « la macronie souffre d’autoritarisme et de mensonge compulsifs ».

Au-delà des annonces précipitées d’Élisabeth Borne à la presse, aucun document de travail n’a d’ailleurs été diffusé aux partenaires sociaux.

Il est donc temps de revenir sérieusement et précisément sur l’ensemble du dossier.

Manifestation, jeudi 9 janvier 2020, à Paris, contre la réforme des retraites. Photo : Ishta

En 2019, le projet de réforme du « système universel unique par points » était présenté comme plus juste, plus solidaire. « Un euro cotisé donne les mêmes droits… », affirmait alors le gouvernement d’Edouard Philippe. Les femmes devaient même en être les « grandes gagnantes ». Le projet avait provoqué une très forte mobilisation sociale durant trois mois. La crise du COVID aidant, et malgré l’utilisation du 49.3, la réforme fut abandonnée.

Aujourd’hui, changement de registre. Le projet de reculer l’âge légal de la retraite à 65 ans ne promet plus l’équité ; il ne met en avant que le prétendu besoin d’équilibrer les comptes du système de retraite.

Inspiré par les Jours heureux

L’histoire du système de retraite français pourrait se résumer ainsi : un long processus de construction, puis un détricotage progressif.

Le premier régime de retraite remonte à Louis XIV, pour les marins : la « caisse des invalides de la Marine Royale ». Plus tard, d’autres régimes de retraite sont mis en place, avec les pensions militaires en 1831, les pensions civiles des agents de l’Etat en 1853, la retraite des mineurs en 1894, des cheminots en 1909, des ouvriers de l’Etat en 1928…

Dans une France ruinée par la guerre et l’occupation, le ministre Ambroise Croizat crée, par les ordonnances d’octobre 1945, la Sécurité sociale, dont l’assurance vieillesse constitue l’une des branches, les autres étant la maladie, la famille, les accidents du travail. Cette institution s’inspire du programme du Conseil national de la Résistance (CNR), baptisé « les Jours heureux ».

Le régime général des retraites s’applique, à l’époque, à tous les salariés du secteur privé (hors agriculture). Chacun cotise selon ses moyens et reçoit selon ses besoins. Le principe de fonctionnement du régime est un système par répartition : les cotisations des actifs de l’année servent à financer les pensions des retraités de la même année. L’âge minimum pour percevoir une retraite était fixé à 65 ans.

Au début, l’idée était de créer un système unique pour tous. Cependant, certaines professions et certains organismes ont préféré conserver leur propre régime : c’est l’origine des régimes spéciaux.

Alors que la majorité des séniors vivaient dans la misère, ce nouveau système par répartition a réduit drastiquement le nombre de retraités pauvres. S’il y en a toujours trop, la France est encore l’un des pays du monde qui présente le plus faible taux de pauvreté chez les retraités.

En 1982, sous la présidence de François Mitterrand, une des mesures du gouvernement d’union de la gauche, figurant dans le « Programme commun », abaisse l’âge de la retraite à 60 ans, contre 65 auparavant, sous réserve d’avoir cotisé pendant 37,5 ans au moins (ordonnance du 26 mars 1982).

Des attaques en continu

Mais, depuis, les attaques et le détricotage du système de retraite français ont été continus, sous tous les gouvernements !

La réforme Balladur, en 1993, s’inscrit dans les réflexions du « Livre blanc » de 1991 porté par Michel Rocard : allongement progressif de la durée des annuités de 37,5 ans à 40 ans (soit 150 à 160 trimestres) ; changement du mode de calcul des pensions, passant des 10 meilleures années de salaire aux 25 meilleures années ; indexation des pensions versées aux retraités sur les prix et non plus sur les salaires…

Le « plan Juppé », en 1995, propose d’aligner les régimes des fonctionnaires et des entreprises publiques (RATP, SNCF, EDF/GDF) sur celui du secteur privé. Après trois semaines de grève reconductible, le gouvernement recule.

La réforme Fillon, en 2003, allonge la durée des cotisations à 41 ans (164 trimestres) et instaure l’alignement de la durée de cotisation du public sur celle du privé, ajoutant la création de nouveaux produits d’épargne retraite.

La réforme Woerth, en 2010, se distingue par l’allongement progressif de l’âge de départ à la retraite à 62 ans et par le report à 67 ans pour la retraite à taux plein.

La réforme Touraine, en 2014, en rajoute, avec l’allongement progressif de la durée des cotisations à 43 annuités (172 trimestres)…

Manifestation, jeudi 9 janvier 2020, à Paris, contre la réforme des retraites. Photo : Ishta

L’équilibre financier du système de retraite est-il menacé ?

Le dernier rapport du COR (Conseil d’orientation des retraites) du 15 septembre 2022 mérite d’être lu : « Après des années de déficit, le système de retraite enregistre un excédent de 900 millions d’euros en 2021. Ce bon résultat s’explique essentiellement par le rebond d’activité après la crise sanitaire. En 2022, l’excédent devrait s’élever à 3,2 milliards d’euros ». Mais comme le dit le président du COR, « mieux vaut regarder l’évolution des dépenses de retraite dans le PIB (Produit intérieur brut) qui a vraiment un sens ». Sur ce point, le rapport précise : « En 2021, les dépenses de retraite représentait 13,8% du PIB, ce taux devrait rester stable jusqu’en 2027 (13,9% du PIB). De 2028 à 2032, la part des dépenses de retraite dans le PIB pourrait atteindre 14,2% voire 14,7% du PIB, en fonction des scénarios. De 2032 à 2070, la part des dépenses de retraite resterait stable, voire en diminution malgré le vieillissement de la population. »

La réforme des retraites de Macron/Borne est donc avant tout idéologique et ne vise pas, en réalité, un objectif d’équilibre financier. Comme l’a déclaré Élisabeth Borne, il s’agit plutôt de « dégager des marges de manœuvre » et même de dégager des excédents pour financer d’autres dépenses.

Jusqu’à aujourd’hui, la part de la richesse nationale distribuée aux retraités a régulièrement augmenté, à mesure que le nombre de retraités dans la population s’est accru. Sans difficulté, puisque la productivité progresse : un travailleur français produit en moyenne trois fois plus aujourd’hui qu’il y a 50 ans.

L’enjeu est de savoir où placer le curseur. Depuis trente ans, la part du PIB consacrée aux retraites a doublé, passant de 7% à près de 14%. Rien n’empêche de continuer à consolider ainsi le système, en ajoutant quelques dixièmes de points de PIB. Notre système de retraite distribue plus de 300 milliards d’euros. Certains groupes financiers, comme BlackRock, tentent de mettre la main sur ce pactole.

Un recul social d’un demi-siècle.

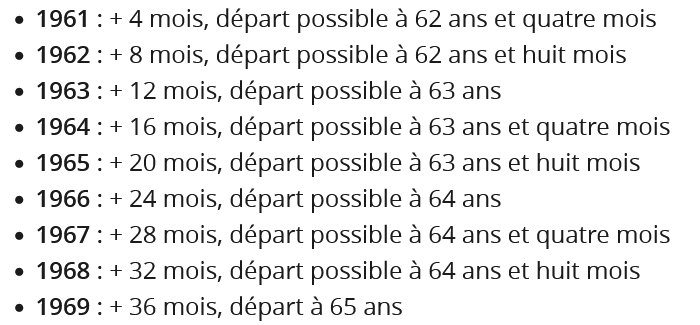

La Première ministre l’a annoncé : « Le report progressif de l’âge de départ à la retraite de 62 à 65 ans d’ici 2031 » s’appliquera à partir de juillet 2023, avec un recul de 4 mois par an à partir de la génération née en 1961*.

Les générations nées en 1970 et après seront, quant à elles, pleinement intégrées dans la nouvelle réforme qui conduit à revenir plus de cinquante ans en arrière pour l’âge de départ à la retraite.

Le minimum de pension pour une carrière complète sera de 1200 euros, soit 85% du SMIC. En parallèle, les pensions devraient être ré-indexées sur l’inflation. Mais à quel niveau ? En 2022, les augmentations de 1,1% en janvier et de 4% en juillet ne couvrent pas l’inflation estimée à 8% en moyenne pour l’année.

Par ailleurs, les « régimes spéciaux » seront affiliés au régime général, pour les futurs recrutés de la Banque de France, de la RATP, de la SNCF, des industries électriques et gazières ex EDF/GDF. Mais ceux de la police nationale, des militaires, de la pénitentiaire, des marins, des cultes, de l’Opéra national et de la Comédie française ne seraient pas concernés par la réforme.

Selon l’institut libéral Montaigne, l’économie générée par le projet de réforme actuel est évaluée à 7,7 milliards d’euros en 2027, et à plus ensuite. Un montant qui correspond aux coûts supplémentaires que représente le cumul de la baisse des droits de succession promise par Macron et de la suppression de la redevance audiovisuelle…

Manifestation du 29 janvier 2020, à Paris, contre la réforme des retraites. Photos : Ishta

Des mesures injustes et inégalitaires.

Un recul de l’âge de départ à la retraite serait injuste pour de nombreuses catégories de salariés. Il ne pèserait guère sur la carrière des cadres, car ayant rarement commencé à travailler avant 22 ans, les 43 ans de cotisations exigés à partir de la génération 1973 les amènent déjà à 65 ans. En revanche, pour toute personne entrée dans l’emploi avant 22 ans et ayant une carrière complète, il signifie concrètement devoir repousser sa retraite. Le dispositif de retraite anticipée pour longue carrière ne peut concerner que les personnes ayant commencé à travailler avant 20 ans, à condition d’avoir la durée suffisante de cotisations.

Régulièrement, on entend les défenseurs de ces réformes expliquer que « parce que l’on vit plus longtemps, il faut travailler plus longtemps », sans tenir compte du fait que c’est notamment à mesure que le temps de travail dans la vie a reculé que l’espérance de vie a augmenté. De plus, les écarts d’espérance de vie sont de 6 ans entre un cadre et un ouvrier, et même de 13 ans entre les 5% les plus riches et les 5% les plus pauvres.

Aujourd’hui, selon la DARES (service statistiques du ministère du travail), le taux d’emploi des 50-62 ans est de 56% (les plus de 60 ans, à 35,5%). Cela signifie que plus de 40% d’entre eux sont soit au chômage, soit en maladie, en invalidité ou au RSA. Les économies réalisées dans les caisses de retraites, ce sont les caisses de l’assurance-chômage et des minimas sociaux qui seront sollicitées pour les compenser.

Aucune nouvelle disposition n’est prévue pour les femmes, alors qu’elles gagnent en moyenne 25,7% de moins que les hommes et qu’elles constituent les gros bataillons des employés à temps partiel (80%), de même que leurs carrières sont plus souvent incomplètes en raison de l’arrivée des enfants, dont les conséquences professionnelles pèsent avant tout sur elles.

Manifestation, jeudi 9 janvier 2020, à Paris, contre la réforme des retraites. Photos : Ishta

Relancer des mesures de progrès social

Pour cela il faut revenir aux fondamentaux et valeurs de 1945 et 1982, pour permettre à tous de partir à la retraite à un âge décent, où l’on n’est pas cassé par le travail ou la maladie, et surtout avec un niveau de pension digne. La retraite est un nouvel âge de la vie, celui du temps libéré, durant lequel chacun peut s’investir autrement pour soi, ses proches et la collectivité.

Cinq grands principes devraient guider ces choix :

- Toute personne doit avoir le droit de partir en retraite à un âge raisonnable, à commencer par ceux qui ont commencé à travailler plus tôt. L’espérance de vie a augmenté dans les dernières décennies, mais stagne désormais. L’espérance de vie en bonne santé reste stable, autour de 63 ans. Voilà pourquoi il faut donner la liberté de partir à la retraite à 60 ans.

- La préservation d’un calcul basé sur les annuités est fondamentale pour toute personne ayant commencé à travailler tôt. Aujourd’hui fixé à 43 ans, la proposition de ramener à 40 le nombre d’annuités serait une avancé, en intégrant le temps passé au RSA.

- Aujourd’hui, le calcul du montant des pensions dans le privé est fait sur les 25 meilleures années d’activité, suite à la réforme Balladur en 1993. Mesure très pénalisante, avec la précarité, le chômage, des carrières hachées, notamment pour les femmes. Pour cela, il faut revenir au calcul du montant des pensions sur les 10 meilleures années.

- Notre système de retraite a permis de sortir nos aînés de la misère et de maintenir le taux de pauvreté des retraités à un niveau environ deux fois inférieur à ceux de nos voisins européens. Selon Eurostat : 16% des retraités européens ont des revenus en dessous du seuil de pauvreté (19% en Allemagne). En France, le taux est d’environ 10% de retraités qui touchent moins de 60% du revenu médian. Pour éviter cette situation, aucune retraite ne devrait se situer en dessous du seuil de pauvreté. Il est actuellement fixé à 1102 euros. Le minimum vieillesse doit être indexé au niveau du seuil de pauvreté.

- Travailler toute sa vie au SMIC est déjà une difficulté chaque fin de mois. Partir à la retraite ne doit pas être une nouvelle étape qui prolonge et aggrave même ces atteintes à la dignité. Toute personne avec une carrière complète doit bénéficier d’une pension au moins égale au SMIC.

Pour quel coût ?

Plutôt que de maintenir une même taille de gâteau et d’y couper de plus petites parts, il est préférable de cuisiner un gâteau plus gros.

Les comptes de la sécurité sociale étaient en équilibres il y a 20 ans. Depuis, ils sont déséquilibrés par les exonérations massives de cotisations sociales. Ces exonérations étaient encore compensées par le budget de l’Etat en 2019, à hauteur de 40 milliards d’euros par an. Mais Emmanuel Macron a mis fin à cette compensation. Il vide les caisses des sécurités sociales pour imposer des mesures d’austérité.

D’autres marges de manœuvres existent. De manière générale, toute augmentation des salaires représente mécaniquement une rentrée de cotisations et donc de l’argent pour financer les retraites. Ainsi, l’obligation réelle de l’égalité salariale entre les femmes et les hommes pourrait dégager 5 milliards d’euros par an. Les besoins d’emplois dans l’hôpital, l’école, les transports, etc., ne manquent pas : 100 000 emplois créés dans les services publics, ce serait 1,3 milliards de cotisations supplémentaires. Soumettre à cotisation les revenus de l’intéressement, de la participation, de l’épargne salariale, ainsi que les revenus financiers des entreprises : ce seraient encore plusieurs milliards d’euros récoltés. La seule application de la cotisation vieillesse déplafonnée permettrait de lever quelque 4,4 milliards.

D’autres pistes permettent de lever de nombreux milliards d’euros à court terme. Des sommes sont d’ores et déjà disponibles et inemployées. Les réserves financières dans les différents régimes spécifiques de retraite et dans le fonds de réserve pour les retraites représentent un stock de 130 milliards d’euros…

Yves Mestas

* Si les rythmes d’évolution sont encore en discussion, ils pourraient être de quatre mois supplémentaires par année. Une personne née en 1962 pourrait ainsi travailler 8 mois de plus. Un an pour l’année 1963, etc. jusqu’à arriver à 65 ans de façon automatique.

***

LIRE aussi le dossier « Retraites : pourquoi il est absurde de reporter l’âge de départ » publié dans le dernier n° de Alternatives économiques.

***

MAJ du 6 décembre

Communiqué intersyndical

Retraites : prêt-es à la mobilisation

Les consultations en cours concernant notre système de retraite ont été une nouvelle occasion pour les organisations syndicales de faire des propositions dont aucune ne nécessite une réforme paramétrique. Le système par répartition n’est pas en danger, y compris pour les jeunes générations. Le gouvernement instrumentalise la situation financière du système de retraites et affirme, à tort, que le recul de l’âge légal de la retraite est un impératif.

De premiers arbitrages seraient ainsi rendus en ce sens dès la mi-décembre.

Au moment où le contexte social, environnemental et économique est particulièrement difficile pour une partie croissante de la population, le gouvernement, en s’entêtant, porterait l’entière responsabilité d’un conflit social majeur.

Les organisations syndicales réaffirment qu’elles sont, comme la très grande majorité de la population, fermement opposées à tout recul de l’âge légal de départ en retraite comme à toute augmentation de la durée de cotisation.

La jeunesse, déjà fortement touchée par la précarité, serait fortement impactée par ce projet.

Pour l’intersyndicale, des alternatives, y compris financières, existent pour améliorer les fins de carrière et les montants des pensions tout en faisant reculer les inégalités touchant particulièrement les femmes.

Les organisations syndicales et de jeunesse ont d’ores et déjà décidé de se revoir le jour-même des annonces gouvernementales.

Elles réaffirment leur détermination à construire ensemble les mobilisations passant en particulier par une première date de mobilisation unitaire avec grèves et manifestations en janvier si le gouvernement demeurait arcbouté sur son projet.

Les Lilas, le 5 décembre 2022