Par Dominique Guidoni-Stoltz

Le projet macroniste de réforme des retraites est financièrement injustifié (lire les articles de Yves Mestas), qui vise d’abord la soutenabilité des finances publiques pour équilibrer les baisses d’impôts consenties aux entreprises [1], le soutien des actionnaires des grandes entreprises (qui ne veulent plus augmenter les salaires ni verser les cotisations sociales) ainsi que l’ouverture de tout un pan de la solidarité sociale à la capitalisation. C’est aussi une réforme inique, une réforme de classe, injuste pour les femmes et les classes populaires.

© Ishta

Le montant de la retraite dépend de la durée de cotisation et du montant des salaires. Or, les femmes valident des durées d’assurance plus courtes du fait des interruptions de carrière et des temps partiels de travail.

Les inégalités de salaires, un manque à gagner considérable pour les femmes

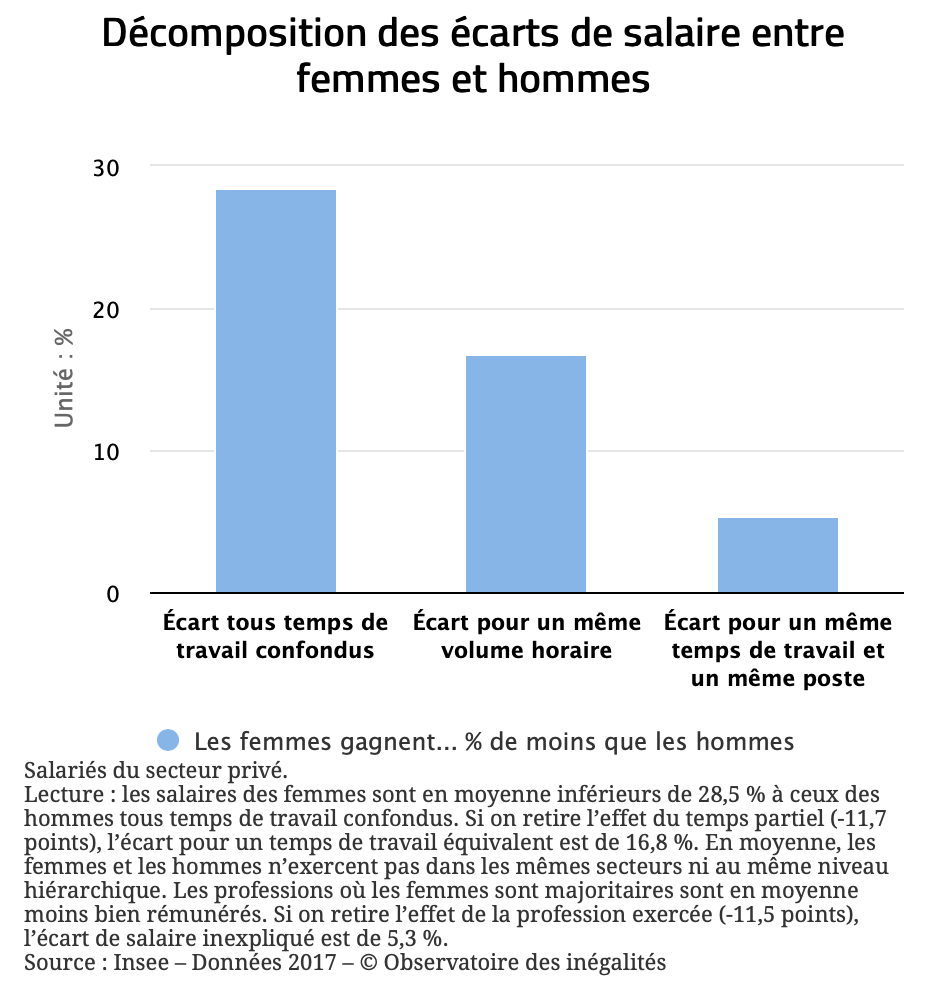

Les salaires des femmes sont largement inférieurs à ceux des hommes. Globalement, tous temps de travail confondus, les femmes touchent 28,5 % de moins que les hommes et 16,8 % de moins si on compare uniquement les temps pleins (Observatoire des inégalités, mars 2022). Encore aujourd’hui, dès leur sortie de formation initiale, pour une même situation, les femmes sont moins bien payées, qu’elles soient cadres ou ouvrières. Les 2/3 des smicards sont des smicardes et les hommes effectuent aussi plus souvent des heures supplémentaires.

Dans leur étude sur « les inégalités professionnelles femmes/hommes, leurs coûts en emploi et revenu », Jean et Nicole Gadrey (2017) [2] montrent qu’en 2013, si les femmes gagnaient autant que les hommes à tous les niveaux de diplôme, alors elles gagneraient dans leur ensemble 98,8 milliards d’euros de plus en net par an, ou 183 milliards toutes cotisations comprises, y compris à la contribution sociale généralisée (CSG) et à la réduction de la dette sociale (CRDS). Ainsi, en 2013, selon ces auteurs, et selon une hypothèse d’égalisation professionnelle parfaite à tous les niveaux de diplôme, les femmes en âge actif dans leur ensemble, ont perçu 246 milliards d’euros de moins que les hommes en âge actif, en revenus d’activité et cotisations de toute sorte. Un manque à gagner considérable ! Cela représente environ 20 % du total des revenus du travail versé en France pour la même année, dont 113 milliards de cotisations sociales…

Source : Gadrey et Gadrey, (2017), « Les inégalités professionnelles entre les femmes et les hommes selon leur niveau de diplôme », Revue de l’Ires.

Inégalités qui perdurent au moment du départ à la retraite

Selon les statistiques de l’Insee (2022) [3], les femmes occupent plus souvent des emplois peu ou pas qualifiés (23,5 % sont ouvrières non qualifiées, contre 14,3 % des hommes) et moins de positions d’encadrement. Elles travaillent très majoritairement dans le tertiaire (88,1 % en 2020, contre 65,7 % pour les hommes), dont certains secteurs sont très féminisés (médico-social, action sociale, santé, enseignement, services au ménages), et sont moins nombreuses parmi les hauts salaires. Plus d’une femme salariée sur trois travaille à temps partiel et une très grande majorité des emplois à temps partiels sont occupés par des femmes (80 % des salariés à temps partiel sont des femmes ; près d’une femme sur trois travaille à temps partiel – 28 % en 2021, selon le COR [4]).

Ce sont les effets directs et indirects de la présence des enfants, du fait du manque de modes d’accueil de la petite enfance ou des stéréotypes de genre. En France, le taux d’emploi des femmes se situe, en conséquence, au 25e rang des 38 pays de l’OCDE. ATTAC a calculé, sur la base des données de l’Insee, que si le taux d’activité des femmes entre 25 et 54 ans avait été égal à celui des hommes en 2021, c’est 1,1 million de femmes de plus qui serait en activité. Cela aurait engendré un gain de plus de 30 milliards d’euros de cotisations.

Du fait des inégalités salariales, des carrières hachées et de la décote, le montant des pensions des femmes est donc, au final, sensiblement inférieur. A la retraite, elles perçoivent en moyenne 22 % de moins que les hommes (Insee, 2022), y compris en tenant compte d’une pension de réversion et de la majoration de pension pour trois enfants ou plus. Si l’on prend en compte uniquement la pension de droit direct (sans réversion), on observe un écart entre femmes et hommes de 39 % pour les 65 ans et plus et de 30 % pour les retraités partis en 2020.

© Ishta

Des carrières précaires, des pensions de misère

Les femmes font partie des populations aux bas salaires et aux carrières les plus hachées. Or, les réformes passées ont pour conséquence une baisse continuelle du niveau des pensions relativement aux salaires. En 2019, sur 10 personnes qui touchent le minimum vieillesse, sept sont des femmes (ibid.). Heureusement, les dispositifs de solidarité, ainsi que l’apport des droits familiaux et conjugaux peuvent compenser les écarts de durée et donc de pension (MDA et AVPF). Mais le minimum de pension à 1200€, tant mis en avant par le gouvernement, ne concernera pas la plupart des femmes touchant le SMIC, compte-tenu de la condition d’avoir une carrière complète. Un pur effet d’affichage !

Le 1er décembre dernier, la première ministre, Élisabeth Borne déclarait que « pour faire une réforme juste pour les femmes, l’âge d’annulation de la décote restera à 67 ans ». Mais l’allongement de la durée de cotisation va pénaliser, en réalité, les femmes qui ont des carrières courtes et qui subissent déjà aujourd’hui à plein la décote (8 % des femmes de la génération 1950). Car la décote ajoute une baisse supplémentaire aux trimestres manquants. Beaucoup de femmes attendent d’avoir 67 ans, âge auquel la décote ne s’applique plus pour partir en retraite à taux plein (19 % des femmes, contre 10 % des hommes), voire de bénéficier d’une surcote pour disposer d’une pension plus importante. Une indécence donc !

L’exemple de Lina

Lina est ATSEM (agent territorial spécialisé des écoles maternelles). Née en 1959, elle a commencé sa vie professionnelle avec des « petits boulots » puis a été embauchée comme contractuelle par une mairie. Elle relevait du régime général et cotisait à l’IRCANTEC (régime de retraite complémentaire obligatoire d’un contractuel de la fonction publique). Titularisée en 2003, elle cotise alors à la CNRACL (caisse de retraite des fonctionnaires territoriaux et hospitaliers). Elle a travaillé à 80% comme ATSEM, mais en 2024, elle bénéficierait du dispositif « carrière longue » et totaliserait 182 trimestres (45,5ans) avec une surcote de 18,75% sur sa retraite de base. Avec le recul de départ à 64 ans, sa surcote ne serait plus que de 8,75%. Lina est « dégoutée » car, au bout du compte, sa retraite tomberait en dessous des 1000€ bruts.

© Ishta

Par ailleurs, huit trimestres sont attribués au titre de la naissance ou de l’adoption, dont quatre obligatoirement pour la mère. Mais ces trimestres sont uniquement dé-comptabilisés pour la durée de cotisation et ne permettent pas à une femme qui disposerait de tous ses trimestres de partir plus tôt que l’âge légal de départ. Une retraite à 64 ans efface donc ce « bénéfice » des trimestres.

L’exemple d’Auriane et Quentin

Quentin et Auriane sont nés en 1975 et ont commencé à travailler dans le privé à 23 ans. Ils doivent disposer de 168 trimestres pour percevoir une retraite à taux plein. Ils ont eu une carrière identique et ont 2 enfants nés avant 2010. Dans le système actuel, chaque enfant ouvre droit à 8 trimestres de bonification qui permettent d’atteindre le taux plein plus tôt. Ariane, du fait des 16 trimestres de bonification gagnés au titre de l’accouchement ou de l’adoption et de l’éducation, peut partir à l’âge légal, à 62 ans, avec un taux plein. Quentin doit attendre 66 ans pour pouvoir partir à taux plein et éviter une décote. Avec la réforme, la situation de Quentin ne changera pas. En revanche, Auriane devra partir à 64 ans, l’âge légal dans la réforme Macron et perdra donc les deux années gagnées dans le système actuel.

La baisse continuelle du niveau des pensions, plus grave pour les femmes

Les réformes passées ont eu pour conséquence une baisse continuelle du niveau des pensions et cette baisse a des effets plus graves sur les faibles pensions des femmes dont le taux de pauvreté est plus élevé que celui des hommes, avec un écart de 10,4 % contre 8,5% qui a tendance à se creuser (Rapport du COR, 2022, p. 200).

Le COR souligne, de plus, que la faiblesse du niveau de vie est particulièrement marquée pour les femmes divorcées à la retraite (niveau de vie moyen inférieur de 25%) par rapport à celui des retraitées vivant en couple. Aujourd’hui, deux retraités pauvres sur trois sont des femmes. Et, à 62 ans, un quart des 5 % des plus pauvres en France sont déjà morts (quand 5 % des plus riches meurent à 80 ans).

Source : Libération, 1er décembre 2021, « A l’âge de la retraite, 25% des plus pauvres sont déjà morts ».

Aujourd’hui, le projet est donc d’entériner ces inégalités, une injustice et la double peine pour les femmes aux carrières incomplètes, pour les plus précaires, les « premières de corvée », dont les emplois se sont révélés essentiels pendant la crise Covid.

Déjà, en 2019, puis en 2020, des collectifs dénonçaient une réforme des retraites défavorable aux femmes (voir, notamment, ici). Le gouvernement Borne persiste et signe, qui plus est en mentant effrontément ! Les Rosies ne s’y sont pas trompées, qui font leur retour dans les manifestations contre la réforme des retraites imposée par Emmanuel Macron.

© Ishta

[1] Notamment la baisse des impôts de production qui représente un manque à gagner de 4 milliards d’euros en 2023 et de 10 milliards chaque année dès 2024 (source : Michaël Zemmour, entretien pour le SNESUP).

[2] « Les inégalités professionnelles entre les femmes et les hommes selon leur niveau de diplôme », Jean Gadrey et Nicole Gadrey, 2017, Revue de l’Ires.

[3] Dossier « Femmes et hommes, l’égalité en question ». Édition 2022. https://www.insee.fr/fr/statistiques/6047805

[4] Rapport annuel du COR- septembre2022 : https://www.cor-retraites.fr/sites/default/files/2022-12/RA_COR2022%20def.pdf

***

LE JACQUEMART NE VIT PAS QUE D’AMOUR ET D’EAU FRAÎCHE

Écologiste et philanthropique, cosmopolitique et féministe, Le Jacquemart et l’Amicale qui l’édite concourent à l’avènement d’une humanité meilleure et plus éclairée, à celui de la décence ordinaire (common decency), ainsi qu’à la réparation du monde. Ils nourrissent l’invincible espoir invoqué par Jean Jaurès (en 1903) et Léon Blum (en 1944).

Pour garantir son indépendance vis-à-vis de toutes les puissances et de tous pouvoirs, Le Jacquemart est exclusivement financé par les cotisations des membres de l’Amicale éditrice ainsi que par les dons de ses lectrices et lecteurs.

Le Jacquemart n’est la propriété d’aucun milliardaire, ni d’actionnaires privés, ni d’une institution publique. Son édition, sous statut associatif, est à but non lucratif et n’accepte aucune publicité. Se protéger ainsi de toute ingérence commerciale ou politique permet d’informer, documenter, analyser et commenter en parfaite liberté.

Afin d’être accessibles au plus grand nombre de citoyennes et citoyens, toutes les publications du Jacquemart sont intégralement et gratuitement ouvertes au public.

Aussi, quel que soit le montant que vous pouvez donner, votre soutien est un encouragement essentiel à notre engagement éditorial.

Le montant de votre don est libre, de même que sa périodicité (en une fois, ou chaque mois).

Comme moyen de récolte des dons, nous avons choisi HelloAsso, la plateforme des associations, une entreprise sociale et solidaire, qui nous fournit gratuitement ses technologies de paiement. Une contribution au fonctionnement de HelloAsso, modifiable et facultative, vous sera proposée avant la validation de votre paiement en faveur du Jacquemart.